Gli Oem italiani si trovano a un bivio strategica che offre anche una importante opportunità. Lo spiega la nuova ricerca globale commissionata da Rockwell Automation che ha raccolto in 17 paesi l’opinione di oltre 500 produttori di macchinari originali, Oem – original equipment manufacturers.

Dall’OEM Advantage Playbook si evince, in sintesi, che gli Oem con le migliori performance aderiscono con disciplina a strategie mirate a rendere le loro aziende resilienti, capaci di mantenere i margini e di posizionarsi in vantaggio per il prossimo decennio.

La loro crescita dell’Ebitda e dei ricavi anno su anno del 20% superiore alla media non è un caso, ma riflette la loro capacità di investire con più disciplina e di prendere decisioni e riprendersi dai contraccolpi più rapidamente.

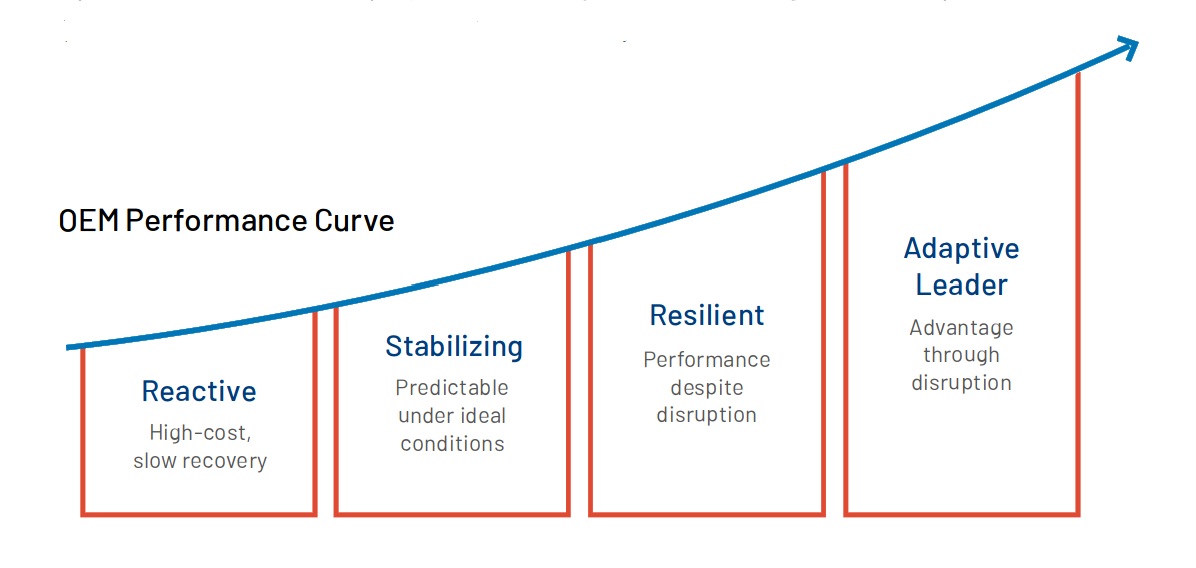

La performance degli Oem interpellati è sintetizzata in una curva che abbina alla performance il tipo di comportamento. La prima colonna corrisponde agli Oem che di fronte ad alterazioni possono solo reagire, e ciò con costi alti e un tempo di ripresa più lento. La seconda colonna si riferisce agli Oem che tendono a cercare di stabilizz

arsi dopo una alterazione e che solo in condizioni ideali riescono ad anticipare l’ambiente in cui opereranno. La terza colonna rappresenta gli Oem resilienti e in grado di mantenere il proprio livello di performance nonostante le alterazioni alla produzione o del mercato. La quarta colonna mostra i produttori di macchine che sanno non solo adeguarsi alle condizioni negative, ma addirittura trarne un vantaggio.

Analizzando quelli di quest’ultima colonna, ossia quelli con la performance superiore, emergono cinque strategie che questi produttori di macchine adottano.

Innanzitutto hanno un approccio differente ai parametri tempi/costi: si pongono come obbiettivo non solo ridurre i costi, ma soprattutto ridurre i tempi lungo la produzione e nella ripresa da contraccolpi. Inoltre, includono nella misurazione della performance anche i tempi di tutte le operazioni, l’aumento del numero di prodotti venduti (Cogs – Cost of good sold) e il magazzino. Tra i loro key performance indicators (Kpi) c’è la rapidità nella capacità decisionale di fronte a nuove realtà economiche o del commercio. Riescono a riprendersi in meno di 24 ore rispetto alle 40 della media globale, una differenza di 16 ore misurabile in termini economici. Il downtime e i problemi sono da loro analizzati in tempo reale per poter prevenirli nel futuro e a questo fine considerano preziosi e intellectual property – IP, i dati ricavati dagli incidenti.

La seconda strategia ruota tutta attorno agli addetti. Se per il 35% degli Oem globali il turnover è il maggiore ostacolo per raggiungere i propri obiettivi (lo è per il 47% negli USA), quelli con la maggiore performance: considerano l’instabilità una realtà; catturano la conoscenza della produzione nei sistemi, invece di affidarsi soltanto alla conoscenza e memoria degli addetti, la cosiddetta “conoscenza tribale”; e usano la tecnologia per espandere le capacità dei propri addetti. Nello specifico, progettano i sistemi per evitare che i flussi di lavoro risentano del turnover.

La terza strategia vede l’utilizzo delle tecnologie come moltiplicatore e conseguentemente le adottano con obiettivi ben definiti. Utilizzano i digital twin, o i robot collaborativi o cobot e i robot autonomi mobili o Amr come strumenti per aumentare la resilienza, non come progetti pilota. Adottano macchinari in grado di auto diagnosticarsi – anche con l’aiuto dell’Ai, per riprendere rapidamente la produzione in caso di fermi.

La quarta strategia sta nel trasformare l’ottemperanza alle normative e la cybersicurezza in un vantaggio competitivo e non le considerano fattori di rallentamento necessari per abbassare il rischio. Le vedono come una necessità operativa e assistono i loro clienti con questi criteri. Il 40% degli Oem con la più alta performance integrano la compliance e la cybersicurezza nel disegno dei prodotti, e usano questi ambiti come una spinta per innovare, per evitare ritardi, per attrarre investimenti. Considerano la cybersicurezza e la compliance una responsabilità del top management, non un compito dell’It, e delle chiavi per l’acceso ai mercati e per accrescere l’affidabilità del brand.

La quinta strategia sta nella loro abilità di misurare ciò che risulta in maggiori profitti. A differenza della maggioranza degli altri Oem, che si focalizzano sull’ottimizzazione dei ricavi, le più performanti danno priorità a Cogs e ai tempi di produzione e di vantaggio sul mercato. Altrettanto, considerano i tempi rapidi e la qualità obiettivi interconnessi, non separati, e il Roi e la performance sono misurati da loro non solo su quanto avviene nel plant, ma anche in tutti gli altri ambiti delle operazioni, gli aspetti finanziari, la filiera della fornitura, l’esperienza del cliente e la capacità di ritenerli, e la sicurezza e la soddisfazione degli addetti. Per un 78% di queste aziende gli investimenti devono in questo momento dare priorità a questi due ultimi aspetti.

L’opportunità da cogliere per gli Oem italiani deriva dal loro essere meno esposti ai costi derivati dalle politiche commerciali e dalle tensioni geopolitiche globali.

Devono tuttavia superare degli ostacoli, e il raggiungimento della maturità digitale non si può più rimandare. Gli Oem italiani risentono la più lenta adozione delle tecnologie digitali rispetto ai competitor internazionali; faticano a fare emergere qualità e innovazione con Kpi strategici di primo livello; solo un 33% prevede una riprogettazione di propri prodotti o processi; e appena il 18% sta valutando nuove sedi produttive – la percentuale più bassa tra i paesi analizzati.